BDO 調查: 第三年環境、社會及管治報告顯示整體披露及處理氣候相關問題的措施並無明顯進步

BDO 調查: 第三年環境、社會及管治報告顯示整體披露及處理氣候相關問題的措施並無明顯進步

刊登於2019年12月4日

應從地區層面綜合提升環境、社會及管治報告至世界標準,以把握氣候投資的商機

香港 – 第三年的《環境、社會及管治報告》在若干指標上錄得進步,但調查結果顯示報告合規性和質素方面仍未令人滿意。儘管披露環境、社會及管治架構、持份者參與及重要性評估的公司的整體百分比有所增加,但披露的資訊依然不足和未夠清晰。全球第五大會計網絡BDO在香港的事務所(「BDO」)與香港理工大學專業進修學院合作並發表最新的研究結果。憑藉發揮雙方在投資及學術的專業知識和經驗,調查顯示香港環境、社會及管治報告的普遍情況,反映部分公司僅遵守香港交易及結算所有限公司(下稱:香港交易所)建議的部分新要求和守則。尤其是調查顯示公司傾向避免對持份者公開報告較為不利的事宜和缺點,因此損害了報告的平衡性,投資者與其他持份者需要自行判斷其實際環境、社會及管治表現。

BDO 繼續大力提倡優秀的環境、社會及管治報告,連續三年致力找出改善之處、批揭示弱項並為市場業界提供更深入和專業的建議。今年,BDO的調查「香港上市公司環境、社會及管治報告表現調查」 (「調查」),隨機抽出500份主板及創業板上市公司於2019年6月30日或以前發表的環境、社會及管治報告,集中評估15個範疇,包括管治、驗證度、重要性、量化、一致性、平衡性、透明度、環境管理、僱傭慣例、職業健康及安全、發展及培訓、供應鏈管理、客戶支援、反貪污及社區投資。

調查的500間公司之中:

- 6% 為恒生指數、恒生中國企業指數及/或恒生可持續發展企業指數的成份股,94% 為非指數股份

- 公用事業行業得分最高 (與2018 年一樣),綜合企業及資訊科技行業於環境、社會及管治報告質素和表現的得分最低

- 至於氣候相關問題,只有12%受訪公司披露有關政策,而其中18%披露的資料包含管理有關問題的行動細節

- 只有 39%受訪公司按規定強制全面披露環境關鍵績效指標A

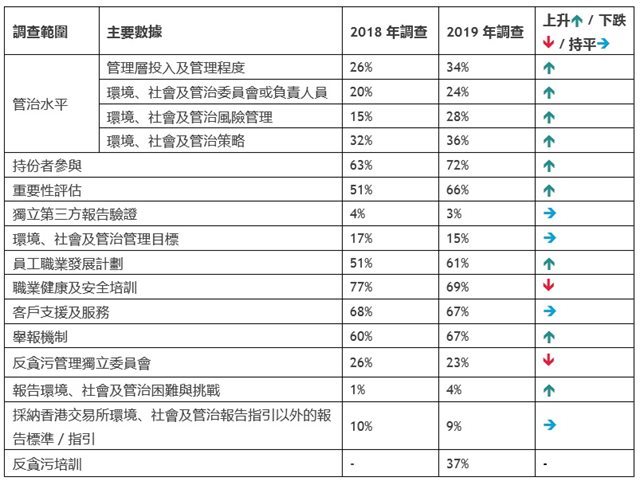

2018與2019年調查結果比較摘錄如下:

表一:「2019年香港上市公司環境、社會及管治報告表現」調查的主要結果摘要

對抗氣候變化乏力

調查顯示,只有12%受訪公司披露識別影響公司的相關氣候問題及減少有關問題風險的政策, 其中18%披露了管理氣候相關問題的行動詳情。此外,調查亦顯示全球運營或以中國為基地的公司更願意披露有關對抗氣候變化行動的政策。結果顯示部分公司把現有環境管理措施直接用作對抗氣候變化的措施,並無進行全面風險評估或意識到氣候變化對實際業務營運帶來的潛在威脅和機會。

在達到與聯合國可持續發展目標一致方面乏力

環境、社會及管治管理設定目標方面進展不大,抽樣調查中有設立管理目標的公司,比例從2018年17%微跌至15%。調查發現一個趨勢,越大型的公司設定管理目標的比例越高。此外,只有4% 的受訪公司把目標提升至符合聯合國可持續發展水平。當中前三名被選擇的聯合國可持續發展目標分別是#3 良好健康與福祉, #8 體面工作和經濟增長,以及#12 負責任消費和生產。

缺乏清晰的環境關鍵績效指標及目標

調查亦顯示,只有5% 的公司披露已設立的環境目標。除此之外,部分受訪公司披露的環境及社會政策資料並不完整,甚至並無披露,尤其是包裝物料的披露合規水平最低只有38%。

披露水平並無明顯改善

儘管公司的整體環境、社會及管治較2018年錄得改善,但依然並無設立完備的管理架構。董事層面的投入度不足或忽略管理,及缺乏獨立委員會的成立或委任特定人員有效管理其事宜。

調查發現雖然39%的公司有就「不遵守就解釋」條文的項目作出全面披露,但餘下公司披露的環境關鍵按績效指標資料不完整或是並無作出披露且不加以解釋。

46%受訪公司並無在報告披露就公司業務進行的有關重要性評估的任何資料。調查亦顯示只有19%的公司解釋如何制定環境、社會及管治報告的界限。

持份者參與水平偏低

調查指出,在74%確定了與其業務營運相關的持份者群體進行持份者參與,及設有清晰持份者參與渠道的企業之中,只有23%的公司提到持份者的主要憂慮。

BDO的建議如下:

考慮納入氣候變化為環境、社會及管治整合的主要因素

鑑於氣候變化是最影響全球人類的因素之一,上市公司亦舉足輕重,應該為抗氣候變化出一分力,並且以可持續的方式營運。然而,調查結果反映香港的上市公司就氣候變化對業務影響的意識薄弱。因此,我們建議香港的上市公司把氣候變化納入企業風險評估,從而了解氣候變化對業務模式、組合和營運措施的影響詳情。

結合持份者參與及重要性評估的結果,上市公司將可更加了解環境、社會及管治問題的緩急輕重,就氣候調適、回復力和減緩分配更多資源(例如落實環保計劃)於實際的環境、社會及管治方案當中。

設立符合聯合國可持續發展目標的策略性環境、社會及管治目標

時至今日,越來越多機構投資者、資產管理公司及基金經理把可持續發展目標納入自己的投資框架,這些目標能允許他們更準確和以量化的方式衡量目標的成績和結果。

根據Joh. Berenberg, Gossler & Co. KG 的調查結果,首五個最可投資的可持續發展目標分別是:#6:清潔飲水和衛生設施、#7:經濟適用的清潔能源、#13:氣候行動、#9:產業、創新和基礎設施以及 #3:良好健康與福祉。該研究亦顯示,可持續發展目標為全球公司提供一個普遍適用的框架以解決環境、社會及管治問題,而投資者對商界採取與氣候變化相關的行動及解決方案較感興趣。

香港上市公司或會檢討及訂下現有環境、社會及管治指標和策略性目標,找出可持續發展目標與該等公司的業務有何直接關連,以及該等公司是否能夠對上述可投資的可持續發展目標作出更大貢獻,以吸引全球投資者。

加強環境、社會及管治披露以把握綠色融資及可持續投資的機會

隨著投資者及資產經理尋找公司的非財務資料作投資分析的趨勢上升,環境、社會及管治報告日漸成為了解公司應對環境、社會及管治危機、挑戰及機會以及檢討其表現時的管理方法和工作的重要指標。不論公司的規模大小,都應致力加快提高報告披露標準,以滿足投資界不斷增加的需求。

目前,公司可採取一些有效行動加強其環境、社會及管治報告,使公司受惠,以及透過報告把握潛在的投資機會:

- 以其他同業為基準,制訂策略;決定一個有系統的計劃用作指示公司的環境、社會及管治政策

- 與投資者就環境、社會及管治事宜聯繫及溝通以了解他們真正尋找的資料類別、他們如何使用有關資料和選擇環境、社會及管治因素類別整合於投資過程中,以準備投資者所了解和重視的環境、社會及管治資料

- 進行全面的重要性評估及在環境、社會及管治報告表達詳細資料,務求幫助投資者更瞭解每個環境、社會及管治問題優先緩急的理據,讓投資者可以將已發表的資料用於投資分析上,而不需重新摸索。

- 採納獲廣泛使用的國際認證標準及管理系統,用以顯示對管理及改善環境及社會表現的承諾

- 尋求外界對環境、社會及管治數據及報告作保證以提升其報告的公信力,增強投資者對公司環境、社會及管治表現的信心以及用於決策上資訊的可靠性

除了公司採取的行動之外,香港交易所-及有關當局亦可以透過不同途徑向公司提供有關環境、社會及管治報告的支援,鼓勵公司作出改善:

- 分配資源支持環境、社會及管治報告的複雜性

- 就環境、社會及管治報告及新的最佳常規方面進行教育和培訓,針對特定行業的報告重點,在重要性和報告方法上提供更清晰的指引

- 建立系統(例如環境及社會關鍵績效指標的資料庫)以支持定期促進環境、社會及管治表現及報告

- 對中小企提供支援

- 從區域性觀點來審視環境、社會及管治報告,逐漸與國際標準接軌

- 分配資源支持各種計劃,讓香港公司參與綠色項目及善用有質素的環境、社會及管治披露

- 準備不足的公司提供專業輔助服務,以尋求有關環境、社會及管治績效的諮詢,作為在環境、社會及管治績效取得進步公司擔保服務的替補。

BDO審計部董事總經理陳錦榮先生建議:「為把握綠色金融湧現的機遇,以及維持香港作為國際金融中心的聲譽,我們認為企業可藉著參考更多國際報告的範本以加強本身的環境、社會及管治報告,為發掘更多業務及投資商機作好準備。上市公司應該提高環境、社會及管治資料的披露水平以滿足持份者的資訊及投資需要,這可以通過提供各方面的詳細資料達成,包括有關管理層參與制訂環境、社會及管治策略性目標、重要性評估、評估氣候變化對業務營運及其相關風險及機會的影響、篩選可持續發展目標及其理據、抵抗氣候變化及相關表現的既有措施等等。此外,我們建議政府及香港交易所向公司提供更多的支持及激勵措施,透過採納更多國際報告準則以加強其環境、社會及管治報告。」

BDO非審計部董事總經理江智蛟先生提出:「現時綠色金融被投資界別視為重要議題。在香港發展綠色融資及氣候投資的初期,公司的主動性及參與度偏低,僅2%的受訪公司曾發行綠色投資產品如綠色債券及綠色貸款。同時,只有小數公司報告氣候相關問題並且披露資料薄弱。我們希望隨著公司日益關注環境、社會及管治的重要性,會更多參與其報告及氣候投資,此舉能促進氣候投資的發展,並將全球經濟體系轉化為可持續的模式。」

BDO董事兼風險諮詢服務總監鄭文漢先生表示:「今時今日投資者不僅追求金錢回報,亦著眼於公司如何符合其環境、社會及管治目標及創造相應可計量的價值。令人失望的是,實施強制性環境、社會及管治報告表現的第三年的進步不大,資料披露的水平亦薄弱且模糊不清。雖然大型公司擁有較多資源和表現優於中小企,但很多公司傾向符合香港交易所環境、社會及管治報告指引的最低要求,並忽視其管理及報告為公司帶來的真正價值。不同的研究顯示,越來越多機構投資者、資產管理公司及基金經理已在投資策略加入環境、社會及管治元素,目的是增加持續的投資回報及減低風險。若然公司繼續採取「剔格仔」方式以達到香港交易所環境、社會及管治報告指引的最低要求,這已不再與目的相符,並削弱公司吸引投資的能力。希望我們的建議能為企業提供更明確的指引及方向,協助他們改善環境、社會及管治報告,從而提升其投資價值及加強投資者信心。」

-完-

編輯垂注

有關香港立信德豪會計師事務所有限公司 (BDO Limited)

香港立信德豪會計師事務所有限公司是BDO會計師事務所國際網絡的香港成員所。BDO網絡遍佈全球162 個國家,透過1,500多個辦事處及超過73,800名專業人員,在世界各地提供商務諮詢服務。 香港BDO自1981年在香港成立,致力透過全面的專業服務協助企業成長。專業服務包括審計服務、商業及外包服務、風險諮詢服務、專項諮詢服務及稅務。有關詳情,可參閱網址www.bdo.com.hk 。

查詢聯絡

| 盧瑞燕 立信德豪市場部高級經理 香港 |

電話 +852 2218 3042 手機 +852 9613 5175 salalo@bdo.com.hk |

| 成婉芬 立信德豪市場部助理經理 香港 |

電話 +852 2218 3110 手機 +852 9016 8063 dorashing@bdo.com.hk |

請按此下載此新聞稿(PDF格式)。